放水!央妈,尽力了

摘要:前几天,我给家人存定期存款时,特地看了最新的挂牌利率;1年整存整取利率为1.45%,3年整存整取利率为1.95%,而5年整存整取利率也不高,为2.00%。

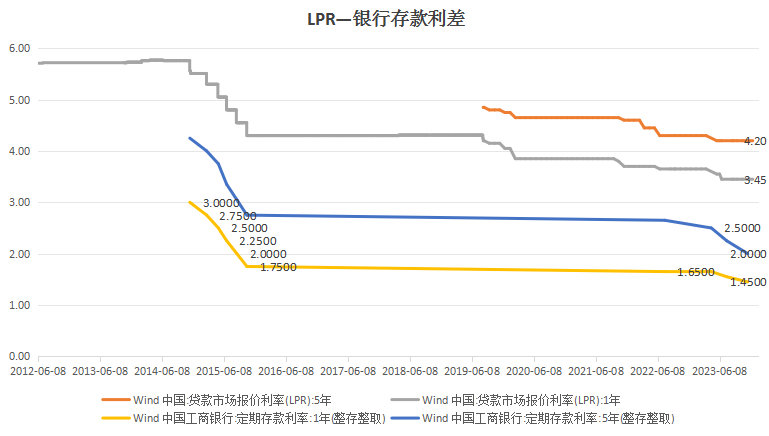

前几天,我给家人存定期存款时,特地看了最新的挂牌利率;1年整存整取利率为1.45%,3年整存整取利率为1.95%,而5年整存整取利率也不高,为2.00%。银行的存款利率全线走低,给老百姓一种存了好像也没有存的感觉。好在家里的银行卡是社保卡,可以享受社保专属存款利率,最终存了些1年期存款,利率为1.70%,比挂牌利率高了25BP。这个利率已经很香了,比如社保专属、代发专属、宝贝专属;要知道当下动辄20、30万起存的1年期大额存单利率也不过1.80%,只比1.70%利率高了10BP。银行存款利率既然已经连续调降,央妈为什么还没有放开手脚进行全面的MLF、LPR降息?1月24日,央行领导在国新办新闻发布会上宣布,央行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。(见下图)同时,1月25日将下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。随后几天,国内大A犹如久逢干旱遇雨露,再叠加国企市值管理预期,市场更是连续上攻拉出放量阳线。可见,我们的市场实在是太“渴”了,太需要“水”了。但是,即使这样也有声音认为央妈力度不够大,没有调降MLF、没有调降1年期、5年期的LPR。央妈这次降准及定向降息(1月25日)之前,其实市场已经在反复预期要降准降息,尤其是对调降MLF、LPR的诉求特别大。我自己的印象中,2023年11月份市场就开始预期央行要再次降息。地方债务的低息置换高息给银行带来了不小的资金压力,另外,股市、房市的行情也都面临着很大的资金趋紧压力。2023年四季度以来,市场对降息有多少次的希望,就会有多少次的失望。我也很纳闷,也和几个做金融的朋友也反复讨论过各自的观点,大家都一致认为央行确实该降息了。比如,我们的四大行在2023年6月、9月、12月分别有三次大规模的存款利率调降,以5年期存款为例,三次分别调降了15基点、25基点、25基点,合计为65基点。调降之后,2022年9月四大行的5年期存款利率为2.65%;2023年6月为2.5%;2023年9月为2.25%;2023年12月为2.0%。所以,市场认为央妈也应该让利调降LPR、MLF,毕竟存款利率都下调了,贷款利率下调不过分。我后来认真地思考过这件事情,发现其中的问题,认为央行在1月25日定向降息之后,短期内真的很难再全面降息了。换句说,我认为央妈这次放水是超预期的,是紧咬着牙关、为了呵护市场而特意进行的一次放水。接下来,长话短说下我看到的数据、及思考,主要有两点。第一点,2023年四大行确实把存款利率降低了,而且调降的频率很高、力度很大。(见下图)不是说四大行没有调降存款利息,而是说四大行在2023年之前该调降的时候没有调降,把前两年的压力都统一放到2023年释放了。换句话说,2019年央行进行了LPR改革之后,且在美国降息周期之中,已经进行了1年期的LPR调降;如下图所示,央行实质上在2019年就已经进入到了LPR降息周期,之后在2021年、2022年、2023年三年再次降息。中、农、工、建四大行其实在2019年以来的存款利率都应该进行适度调降,但是都没有进行调降。最破天荒的时候,是2022年8月份;“5年期lpr减5年期定存”都已经来到了1.55%;远远低于银行的生命线净息差1.8%。而且,这一数据相比3年前2019年时的2.1%,更是低了55基点。银行这种迟钝的存款利率调整,也导致了2022年10月份整个银行板块的大幅杀跌,工商银行从约4元/股,最低的时候跌倒约3.7元/股,整个下跌幅度一度接近10%。国家意识到银行的金融风险,开始迅速调降存款利率,第一次是在2022年9月,调降10个基点。也不算高,是1.95,勉强在银行净息差1.8以上。而“1年期lpr减1年期定存”是1.9,还是一个比较偏低的状态。至此,我们应该算是看明白了,央妈没法大规模地降息了,因为太挤压银行的利润,一旦低于1.8的净息差,就容易造成银行系统性风险。(见下图)当下,人民币汇率是在7.2、7.3附近,仅从历史数据、从技术分析的角度来看,7.3这个位置一旦跌破,往往会引发一波趋势性贬值,有可能就直接奔着8.0、8.3的位置了。这个时候,央妈如果贸然降息,那么中美利差会再次刷新数十年的历史高点。国内的人民币资产好不容易有了来之不易的企稳迹象,人民币假如再来一波趋势性贬值,那么甭管房子、股票、还是工资都得鸭梨山大。就比如,外资在国内投了10个亿元,一年下来赚了1个亿;但是汇率贬值了,老外换汇后发现一分美元没挣着,能不急眼吗?还会加大投入吗?总结下来,我个人认为央妈左右为难,能够放水已经相当拼力了。我们小老百姓就别站着说话不腰疼,不当家不知柴米油盐贵。此外,我还觉得接下来预期盼望央行调降MLF、LPR,倒不如盼望银行继续降存款利息来的现实。锁定1月31日慧净直播间,我们接着直播主题“放水之后,市场出现新方向”继续干货、继续讨论吧。

相关新闻

0条评论

庄主

庄主