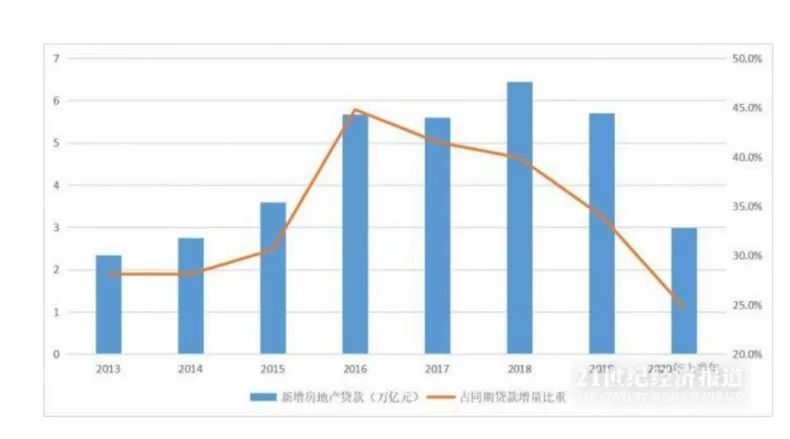

前些日,国内某头部房企一则真假难辨的恳请政府支持资产重组的情况报告刷屏。报告显示,该知名房企截至6月底的有息负债为8000余亿,牵涉银行类金融机构171家、非银行类金融机构(主要是信托公司)121家。公司业务关联到上下游8000余家合作商,目前在200多个城市拥有近800个项目,除了14万名员工外,还关联到300余万人的就业。目前公司正在进行的重大资产重组若不能完成,将可能导致现金流断裂、进而产生金融系统性风险。此外,还面临项目烂尾影响社会稳定、上下游企业破产影响经济发展、重组失败引发大规模群体性维权等众多风险。我们暂且不论该报告真假,但地产商减债务去杠杆却是实实在在的。8月20日,住建部、央行在北京召开重点房地产座谈会,包括上文提到的房企在内的12家头部房企与会,会议形成了重点房地产企业资金监测和融资管理规则。什么样的资金监测和融资新规呢?三道红线和四档管理。三线指:1)剔除预收款后的资产负债率大于70%;2)净负债率大于100%;3)现金短债比小于1倍。根据以上三道红线,房企每多踩一条线、有息负债年增速将降低5%,三条红线全踩有息负债不得增加、三条红线都没踩有息负债最高增15%。要知道,房地产行业本就是资金密集型行业、房企也一向是高杠杆运作,此新规的目的就是要房企减债务、去杠杆…其实这三条红线也隐含了房企去杠杆要达到的具体指标。自2016年本轮楼市调控以来,监管层一直在限制资金流入楼市,这从银行新增贷款中房地产贷款占比也能看得出来。房地产贷款占银行新增贷款比重,自2016年到达近45%的高峰后一路下跌…跌倒了2020年上半年的近25%。最近的新闻报道是,监管层要求大型银行进一步控制房贷规模、甚至部分银行已暂停按揭房贷业务。可在过去二十余年的房产大牛市当中,房企高负债、行业高杠杆却是再正确不过的操作。可以说,没有高杠杆就没有房地产、没有高杠杆就没有城市大基建、没有高杠杆就没有惠及普通人的住房改善。在房企手中没钱、购房者手中也没钱一穷二白的基础上,一座座楼房拔地而起、一片片小区空地建立、一个个家庭喜迁新居…凭的是什么?当然,这背后牵涉到一套复杂的社会信用创造、维护体系,其中的一个关键节点就是银行:房企买地没有钱,怎么办?银行贷款。购房者买房没有钱,怎么办?银行贷款。房企先贷款买地把房建到一定程度(比如出地面三四层),此时就可以向购房者期房预售,购房者去银行贷款并交予地产商,地产商就有钱归还买地的银行贷款和建筑商垫款、并保证房屋建设后续资金的需求…一个房屋批量、快速建造的循环就此形成。整个建造循环系统是谁统筹掌舵的呢?地产商。凭借的是什么?高负债、高杠杆。买地没钱、负债贷款是高杠杆,打地基没钱、建筑商垫款是高杠杆,上下游合作商先干活后拿钱保证项目完工、是高杠杆,房子还没建好先拿到购房者的按揭房款、也是高杠杆…地产商建房的全流程几乎都没花自己的钱、都在用别人的钱,也因此一度被称为“空手套白狼”——要说杠杆高手,非地产商莫属。凭借地产商的高杠杆操作,大批量的普通人住进了新屋、城市高楼大厦鳞次栉比、市政建设日新月异……在这个过程中,地产上下游行业迅猛发展、国家经济突飞猛进、百姓生活居住体验焕然一新。当很多人在抱怨月供压力大、一辈子给银行打工的时候,却忽略了自己已是有资产者、并处在历史上普通人住房条件最好的时代。时过境迁,过去的杠杆之功却正在成为今日的杠杆之祸…时代变了。世界上不存在“一招鲜 吃遍天”。同样的策略,在不同的外部环境下甚至会产生截然相反的效果,比如房地产行业的高杠杆。这里就要谈到杠杆的双面性,它既是天使、能放大收益,也是魔鬼、会放大亏损,就看在顺势还是逆势。过去二十年是快速城市化的二十年,大量农村人进城、大量小城市的人口往大城市聚集,由此产生了海量的住房需求,结果就是房子供不应求、建造多少房子就能卖掉多少房子、甚至还要托关系抢房子。在这样的市场里,地产商撬的杠杆越高、建造的房子也就越多,在不愁销售的情况下自然利润就越高…杠杆放大了营收和利润,所以一定程度上说杠杆越高越好。我国目前城市化率已达60%,已进入城市化的后半场,也就意味着没有大规模的人口集中性的向城市聚集了,其结果就是对房屋需求的下降。此时加杠杆就会产生反噬的恶果:高杠杆负债盖房,可房子销售不出去,没有销售回款就无法还债降杠杆,并且杠杆是有成本的——就是贷款的利息必须得支付。如此以来,曾经的高杠杆—高周转—高回报的闭环就被打破,曾经的杠杆助力也就变成了今日的杠杆反噬。如同推倒了多米诺骨牌,一系列的连锁反应接踵而至:建筑商拿不到钱不再继续施工、交房延期除了支付违约金外还影响后续销售、装修低劣、绿化缩水、房屋品质下降、甚至会出现项目烂尾……紧接着就是客户维权不断、甚至影响社会稳定,当然还少不了金融系统性风险。本文开头流传网络的某头部房企的情况报告中说明的最坏结果就可能出现。城市化上升期,住房需求巨大、房企高杠杆如同顺水行舟一帆风顺;城市化后半场,住房需求有限、房企高杠杆如同逆水行舟费劲艰难。西南财经大学中国家庭金融调查中心曾发布过《2017中国城镇住房空置分析》的报告,报告显示我国一线城市、二线城市、三线城市的住房空置率分别为16.8%、22.2%和21.8%。今年4月,央行调查统计司城镇居民家庭资产负债调查课题组在《中国金融》撰文称,调查显示,显示我国城镇住房拥有率高达96%。我国目前的住房状况是,总量均衡、甚至出现微量过剩,结构上失衡、主要是热点的一二线城市住房出现短缺。这就是过去二十年余年,我国房地产爆棚发展的结果。过去房地产的黄金年代,房企负债高杠杆、期房预售再把杠杆转移给购房者,购房者在经济快速增长的红利下、收入也迅速增长,之前巨大的动月供压力瞬间因收入增长而快速缓解——想想十年前三四千元的月供压力多大,可随着收入的快速增长,月供压力随即消除。这是一个良性闭环:房企高杠杆建房、百姓高月供供楼、经济持续增长带动大家收入增长、增长的收入再去缓解月供的压力。而今经济高增长不再、收入快速增长不再、住房基本得到满足,房企高杠杆运作的闭环就不复存在……再高杠杆经营,那不是找死吗?!国家处于快速城镇化的高速增长阶段,房企高杠杆于普通百姓改善住房、于国家带动经济增长、于企业带来营收利润,政府高层自然鼓励。当国家处于城镇化中后期,房企再高杠杆运作就会造成住房产能过剩,很容易引发一系列恶劣后果……此时的高杠杆,无异于经济的一颗定时炸弹。这就是近一两年来中央高层时时、次次强调“房住不炒”、“不将房地产作为短期刺激经济手段”的原因,也是最近要求房企降杠杆、减负债的背后逻辑。从1998年福利分房制度结束,至今房地产二十余年的快速发展成就了无数的“房产淘金者”,也为我国经济发展做出了卓越的贡献,但很显然,二十余年的高速发展之路终将终结…现在,这一时刻正在到来。时代不可抗、阶段不可违、趋势不可逆,不管你愿不愿意,都得面对这一现实。最后,向大家推荐一下:《老A的上游圈》,包含全年音频实战赢家技巧+高频率投资随笔+每月一期的视频,现已有近3000个小伙伴加入了,感兴趣的朋友可关注一下。

长按下方海报上的二维码,加入「老A的赢家术·上游圈」,抓住新时代的红利、一起晋阶上游!

识别下方二维码

▼立即加入「 老A的上游圈 」▼

【全文完】

庄主

庄主