太扎心!人到中年,最怕返贫……

摘要:2023年已经翻篇,不过依然给我们留下了很多久久不能释怀的思考。

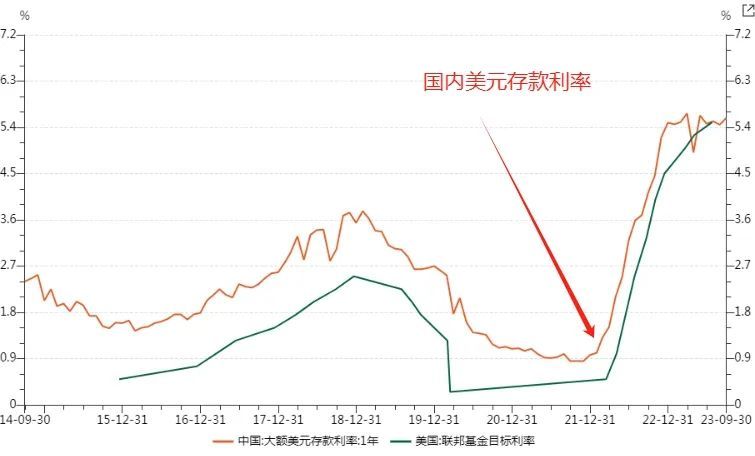

2023年已经翻篇,不过依然给我们留下了很多久久不能释怀的思考。年初时,没有勇敢地把房子卖掉,到了年末已经卖不掉了;年初时,生猛地抄底股票,到了年末已经深深套牢;年初时,没有好好珍惜当下工作,到了年末遭遇降薪裁员……年初的乐观不幸落空,年末的悲观如期而至,一波又一波的反转冲击着每一个毫无心理准备的普通人。人到中年不返贫,上有老下有小,每一笔存款都来之不易,每一份财富都要小心保护,每一个资产都不能轻易缩水。这也是每一个普通人,都不得不面对,不得不思考,不得不接受的残酷挑战。2023年3月,美联储加息差不多一年时候,美国联邦基金利率已经从接近0%提高至5%左右。我在上海公司扒拉着美联储数据,突发奇想美联储利率既然已经升至5%左右,那么美元存款利率会不会也很高?说干就干,我打开地图搜索了附近几家银行,逐个打电话过去咨询。直到打完电话,我才发现错得离谱。有的银行美元存款利率极低,差不多1个百分点,而有的银行美元存款利率极高,能给到4.8%以上的利率(见下图)。这是打破我认知的事情,不同银行间的美元存款利率居然可以相差数倍。一不小心存错了银行,100万就能相差3万多的利息了,足够给家里孩子交个学费、给家里老人报个旅游、再添置几个大件家电了。当然了,不仅银行与银行之间的美元利息相差太多,而且同一家银行地区与地区之间差异也很大。你看,普通人就连存点钱赚点儿利息也需要突破认知;否则,说白了就是赚钱的机会摆在眼前,也和普通人没有关系。后来,又发生了两件事特别触动我,让我认识到一张小小的银行卡居然可以拉开普通人之间的财富差距。2023年,有些朋友一直在对美元存款的事情观望。但是,存款利率一降再降。2023年6月,国内各大银行纷纷下调1年期、3年期、5年期定期存款利率;随后一个月,为了理顺人民币美元倒挂,国内各大行自发下调美元存款利率。(见下图)

工商银行为例,以前5000美元以上是4.8%,现在是2.8%;以前5000美元以下是4.2%多,现在是0.8%;但是,我这些朋友一旦下了决心,就会千方百计地去执行。一点一滴,一毫一厘,不同的价值观导致了普通人之间的财富分层,而不同的执行力则拉开了普通人之间的资产差距。2023年10月开始,万科集团的美元债遭到境外资金恶意“做空”,部分美元债券大幅跳水。其中,万科2024年到期的两只美元债券也出现了较大的跌幅,比如2024年3月到期的5.35%美元债最低净价约为85.46美元,6月到期的4.2%美元债最低净价约为75.32美元。万科具备足够的安全性,没有财务风险、管理风险,是深圳GZ体系重要成员。如有需要或遭遇极端情况,我们有充分信心、足够的资金资源和工具,通过一切可能的市场化、法制化手段帮助万科积极应对。

这无疑是对外宣称,万科的信用相当于是地方国企的信用,而且是中国超一线城市深圳国企的信用。后来,朋友请我吃饭,他说他买了万科的债券,狠赚了一笔。我对他说,我当时也看到这个机会,可是很难抓住,根本没法参与。普通人很难守住财富不缩水,更是面临着人到中年不返贫的严峻挑战。要想向上一个台阶,缺的不仅仅是顶层认知的落差,也不仅仅是中间信息差的区别,更是每一次执行细节之间的差别。就比如,我们都知道,港币其实就是一张美元兑换券,持有港币和持有美元没有实质性区别,但又有多少人实际去应用这种性质积累了财富呢?又比如,我们都知道香港随着美债利率提升,存款利率变得更高,但是又有多少人去伸手去拿这份利润了呢?再比如,我们都知道美国、日本、印度股市持续长虹,但是又有多少人真的用实际行动坐上了这趟十年十几倍的快车了呢?其实,没有一个人甘愿平庸,没有一个人愿意错过一次又一次到手的机会,更没有人愿意看着本就少的可怜的财富还不能保值增值。而这些问题的关键在于,你必须拥有一把能够进入全球金融市场的钥匙。有了这把钥匙,我们才有更多公平的机会参与全球金融市场的大蛋糕。当你把眼光投向全球市场,你就能看明白资金始终逐利的本质。天下熙熙皆为利来,天下攘攘皆为利往;哪里有利润,资金就流向那里,财富不仅不会缩水,还会持续增值。美元在2024年的降息,已经是十拿九稳的确定性事件,资产、股市、汇率都必将跟随美元的降息拉起新的高潮。

这是一个问题,也是只有我们自己才能决定的选择,就想这两年我们做出的每一个选择一样。如果,你想拥有这样一把便捷的钥匙,赶上这一窗口期的末班车,以最低的成本去参与香港,你需要一个渠道,而米宅正好拥有。

相关新闻

0条评论

庄主

庄主