消失的“3.5%”,有人慌了…

摘要:前言:低利率时代,你做好应对的准备了么?1保险公司和监管层先慌了

今年3月,原银保监会组织保险行业协会以及20余家寿险公司,举办了一个调研会。什么内容呢?关于险企负债成本、负债与资产的匹配以及降低责任准备金评估利率对险企的影响。目前我国活期存款利率普遍在0.35%左右,一年期存款利率普遍在1.5%左右,三年期利率普遍在2.5%左右,五年期利率普遍还不到3%。是将来要兑付的保险金,尤其是储蓄类的年金险、增额寿等。是把保费投出去买入的各类资产,比如国债、金融债、地方债、企业债、甚至银行存款等,利率下行意味着这些债的利率都将下降。在保险合同签订的那一刻,其内部收益率(可理解为险企要支付的利息成本)就已确定、且利率锁定长达十余年、甚至几十年。我们以2021年以来爆火的3.5%增额终身寿为例,你可以把它看作一笔锁定利率的定期存款,锁定多长呢?长至一辈子…在四五十、甚至七八十年的时间内,它的年复利(不是单利哦)无限接近于3.5%。在负债端利息成本被固定的同时,资产端债券的利率却很难被长期锁定、若照当下利率越来越低的趋势,收取的保费只能是血亏。2022年,我国人身险公司的财务投资收益率为2.85%,综合投资收益率仅为1.83%,均处历史地位,保险公司利润也大幅下降,出现了增收保费不增收利润的现象。若不及时降低保险的负债成本,即保险、尤其是储蓄类保险内部收益率的话,在若干年后、保险公司大概率会大面积亏损,会直接影响到保险金兑付和金融稳定。低利率时代,为了对冲将来的风险、监管层已经出手了。

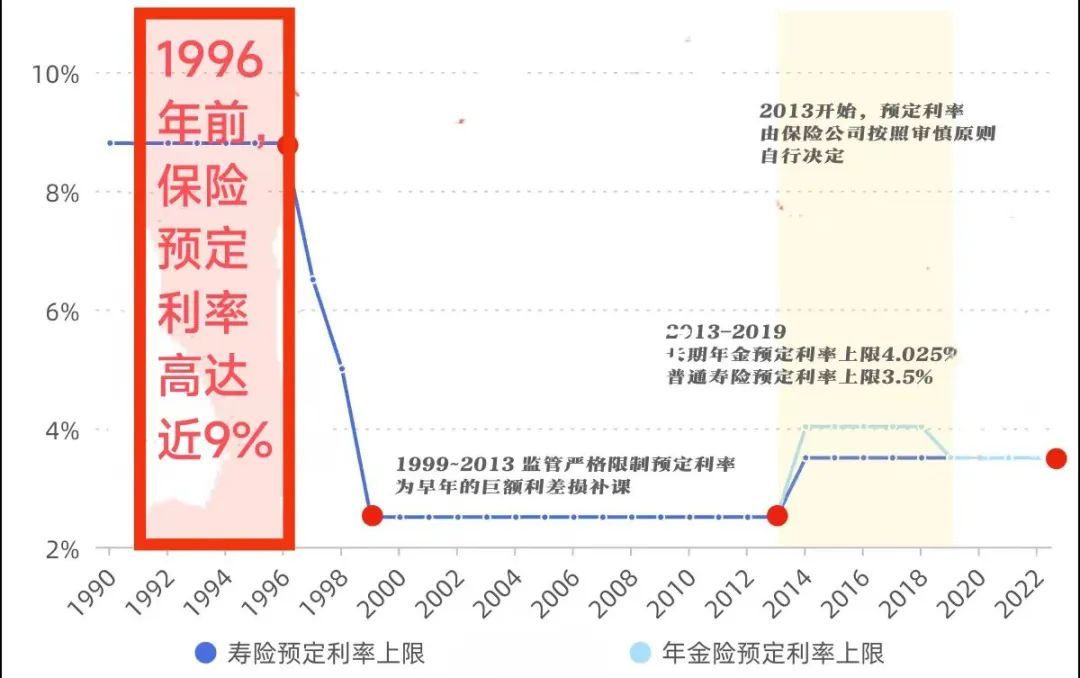

他们慌的不是将来资产的安全,而是急于锁定当下的高利率。3月调研会的结果,是要降低保险的预定收益率…由当下的上限3.5%降至3%,对应的就是正在热销的3.5%增额寿得下架。此外,预定利率高于3%的年金险、高于2.5%的分红险、最低保证利率高于2%的万能险都得下架。这可忙坏了保险销售,以及在饥饿营销下、被保险销售逼定下单的投保人。关于预定利率3.5%储蓄类保险的下架时间,先是3越底要下架、再是5月底要下架、以致延至当今7月底前要下架…其实是产品陆续下架,而不是一起集中下架,但这是逼单签约的最好噱头。上半年,五大上市险企(平安/人寿/人保/太保/新华)总保费收入1.71万亿,同比增加7.5%,其中的寿险业务(主要是储蓄类保险)出现了较大增幅、较往年明显扩大。这不仅仅是保险销售逼定的功劳,还有投保人本身锁定利率的原因…若以后利率越来越低,甚至低至1%点多、甚至0利率,那现在3.5%可就是躺赢躺赚的高利率啊。1996年之前,我国保险的预定利率高达近9%。随后三年至1999年,保险预定利率快速下降至2.5%,并维持至2013年…在此期间买保险的都成了冤大头。可自2013年起,普通寿险预定利率又上调至3.5%并延续至今,而长期年金险预定利率上限也调整高至4.025%、随后在2019年又下调至3.5%。如今,这两类储蓄类保险的预定利率上限又将再次下调…下调至3%,照当下的形式看、这利率只会继续下跌而很难再会反弹。有国际地缘政治的、有国内经济结构的,多的也不多说了、懂的都懂。利率为什么一降再降?因为没有借款人啊。为什么没人借钱呢?因为没有投资赚钱的机会啊,哪怕利率再低也是成本哦。低利率的背后反映的是低经济增长、低财富增长,对于有些资产的人来说、想通过投资理财来实现财富增值就较难了…整个社会都没多少增量财富,你的增量财富又来自哪里呢?不仅很难财富增值,在存量博弈下、甚至会出现财富缩水,有些资产的人自然就慌、就焦虑了。当下大家的思路正在转变,由之前的创富暴富思维转向了守富传承思维。2015-2020年期间,大家是拼了命得想贷款、钻各种空子多贷款,当时大家比的是谁的负债多、谁的资产权益多。可自2021年以来,却发生了天翻地覆的变化…大家不仅不愿意贷款,反而在提前还贷款,有钱的多还甚至结清贷款、没钱的就结清一部分贷款。与此同时,哪怕存款利率一降再降、大家还是可劲儿的去存钱,甚至为了多赚0.5%的利息、宁愿做高铁跨省去存钱,出现了存款特种兵这类群体。在存款、甚至大额存单利率低至3%以下时,能锁定几十年3.5%利率的增额寿大受欢迎也就好理解了。之前大家更看重资产权益端,因为经济上行期、资产在增值;而现在大家却更看重负债端,因为经济下行期、资产在缩水,当债务不能赚钱时、那就只好想着怎么降低它的成本了。低利率的背后,反映的是更宏观视野下的大时代变化…大的财富增长阶段过去了,有人抓住了财富就抓住了,没抓住的也很难再抓了、因为增量财富变少了啊。有人错把时代的红利当作自己的能力,还在瞎折腾,最终会凭实力把自己运气赚来前亏没。有人认识到自己的财富有很大的运气成分和时代因素,所以会加倍的守住财富、并让财富一代代传承下去。近年来,生意难做已成常态、降薪裁员也越来越普遍,其背后是四十年经济高增长接近尾声,但这也正常…过去是奇迹、而今是正常的均值回归,面对新情况我们得有新的策略。为此,我总结了应对的四种策略。想要的朋友添加下方企微、回复“低利率”免费获得。

来源:米筐投资(ID:mikuangtouzi) 作者:米筐老A

相关新闻

A先生总篇数 463 篇

深厚扎实的经济学基础,对市场、金融有深刻的理解和认知。

0条评论

庄主

庄主